|

Haftalık Genel Gündem

Yurt içinde ekonomik veri takviminin zayıf olduğu haftada Hazine Bakanlığı tarafından yapılan açıklamalar piyasa fiyatlamalarında etkili oldu. Gelişen ekonomi para birimlerinin Ruble ve Rand dışında haftayı satıcılı bir seyirde geçirdiği görülürken TL negatif ayrıştı. Liralaşma stratejisi çerçevesine alınabilecek yeni ürün ve önlem açıklamaları ile döviz kurunda oynaklık artarken 16.80-17.30 seviyesi arasında sert fiyat hareketleri gözlendi. Risk primi tarafında negatif fiyatlamalar sürdü ve 5 yıllık CDS primi 800 baz puan seviyesinin üzerine yükseldi. Bunun dışında açıklanan verilere bakıldığında Mayıs ayında nakit bütçe dengesi 149.2 milyar TL artış kaydetti. Nisan ayında işsizlik oranı ise %11.3 oldu.

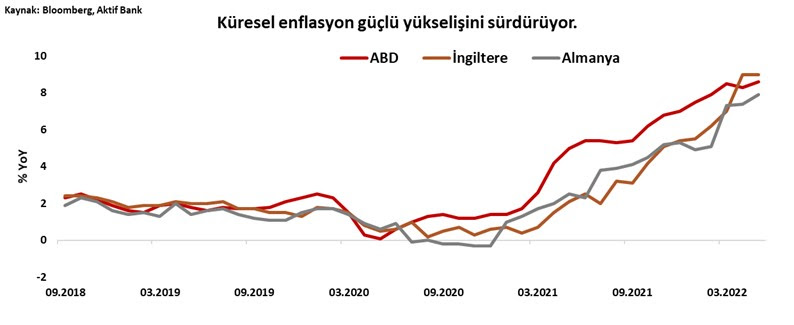

Küresel tarafta Avrupa Merkez Bankası (ECB) toplantısı ön plana çıktı. ECB 1 Temmuz itibariyle parasal genişleme programını sonlandırırken Temmuz ayı itibariyle de faiz artışlarına başlayacak. Metinde ve sonrasında yapılan basın toplantısında verilen mesajlar ilk faiz artırımının 25 baz puan olacağına işaret ediyor. ABD'de Mayıs ayı enflasyonu %8.3 seviyesindeki beklentilere karşın %8.6 seviyesinde gerçekleşti. Böylece bir önceki zirvesini tazeleyerek enflasyondaki ivmenin kırılmadığına işaret etti. FED toplantısı öncesi gelen veri ABD 10 yıllık tahvil faizinin %3.08 seviyesini test etmesine sebep olurken dolar endeksi tarafında da pozitif fiyatlandı.

|

|

|

|

Döviz Kurları:

Gelişen ekonomi para birimlerinde satıcılı bir seyir hakim oldu. Küresel tarafta faizlerin yükseldiği ve risk iştahının düştüğü bir ortam, G10 para birimleri dışında negatif yönlü baskı oluşturuyor. TL'nin hafta içinde %4'ten fazla değer kaybetmesi sonrası açıklanan yeni ürünler 50 kuruşluk bir bantta sert fiyat hareketlerinin görülmesine sebep oldu. TL'de bir aylık zımni oynaklık yıl içindeki en yüksek seviyesine geldi.

G10 para birimleri haftayı ABD dolarına karşı satıcılı geçirdi. Yen negatif ayrışmaya devam ederken, Japonya tarafından gelen açıklamalar cari politikaların sürdürüleceğine işaret ediyor. Haftaya faiz artırım beklentisi fiyatlanmış olan bir diğer para birimi Sterlin, diğer G10 para birimlerine göre pozitif ayrıştı. ECB tarafında verilen mesajlar ilk etapta Euro'yu pozitif etkilerken sonrasında piyasanın beklediği kadar şahin bir faiz artırım patikasının sinyallerini alamaması paritede gerilemeye sebep oldu.

|

|

|

|

Faiz Enstrümanları:

Yurt içinde OIS piyasasında faizler yükselmeye devam etti. 2 yıllık tenorda faiz %32.9 seviyesine yükseldi. 5 yıllık CDS primindeki yükseliş ile beraber 5 yıllık Eurobond faizi de çift haneyi gördü. 2 yıllık gösterge tahvil faizi %27.5 seviyesini gördükten sonra zorunlu karşılık tarafında yapılan düzenleme ile yurt içi bankaların DİBS ihtiyacındaki artış kaynaklı sert bir gerileme ile %24 seviyesini test etti. CDS priminin de 800 baz puanı geçtiği görülüyor. TL için tüm faiz enstrümanlarında oynaklığın bir miktar yükseldiğini görüyoruz.

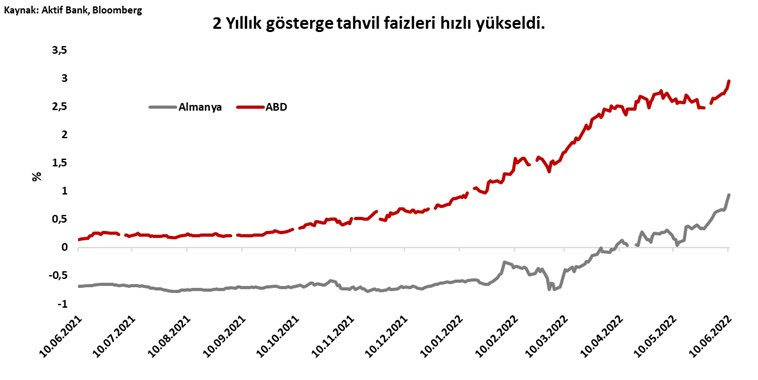

Küresel tarafta faizler haftalık bazda yükselmeye devam etti. Yüksek gelen enflasyon verisine karşın ABD 10 yıllık tahvil faizi %3 seviyesinin üzerinde kalıcı olmakta zorlanıyor. Avrupa tarafındaysa düşük getirili tahvil faizlerinde 10 ile 20 baz puan arasında değişen yükselişler kaydedildi.

|

|

|

|

Hisse Senetleri:

BİST100 endeksi haftaya pozitif başlasa da haftanın ikinci yarısında satıcılı seyretti. Endeks 50 günlük hareketli ortalamasının üzerinde fiyatlanmaya devam ediyor. Endeks USD cinsinden ise tam tersi bir görüntü sunarken cari fiyatlamaların enflasyon üzeri getiri elde etme isteğiyle endeks için risk iştahının yüksek seyretmeye devam ettiğine işaret ediyor. Bu noktada küresel hisse senedi endeksleri ile BİST100 arasındaki korelasyonun geçmiş yıllarda olanın aksine güncel fiyatlamalarda çok düşük olduğu görülüyor.

Küresel tarafta hisse senetleri için satışların derin olduğu bir hafta yaşandı. S&P 500 endeksi %4'e yakın değer kaybederken Avrupa'daki endekslerde de benzer bir seyir görüldü. Euro Stoxx 50 endeksi de %4 değer kaybetti. Asya'da fiyatlamalar bir miktar daha olumlu seyrederken Hang Seng endeksi %3'ün üstünde kazanç ile pozitif ayrıştı. Yüksek enflasyon beklentileri merkez bankalarından sıkılaşma yönündeki beklentileri ateşlerken hisse senetleri için sıkı para politikası negatif fiyatlanıyor. Küresel enflasyonda tepe noktası oluşana kadar bu baskı devam edebilir.

|

|

|

|

Emtia:

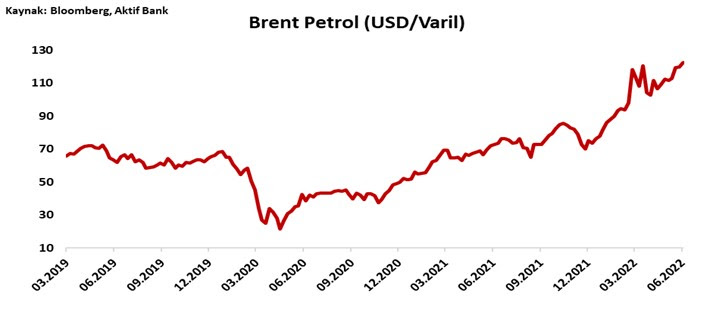

Emtia fiyatları da sıkı para politikası beklentileri ile negatif fiyatlanırken değerli metallerin tümü haftayı kayıpla getirdi. Altın en az kaybı yaşan olarak bir miktar pozitif ayrışırken platin %5'in üzerinde değer kaybetti. Enerji fiyatları ise yüksek seyrine devam ediyor. Hem Brent hem de WTI tipi ham petrol varili 120 dolar seviyesinin üzerinde fiyatlanıyor. ECB de hafta içindeki toplantıda enerji fiyatlarının bir süre daha yüksek kalmasını beklediklerine vurgu yaptı.

|

|

|

|

Takip Edilecek Veriler

Önümüzdeki hafta yurt içinde sanayi üretimi, ödemeler dengesi ve bütçe dengesi verileri takip edilecek. Küresel tarafta merkez bankası kararlarının ön plana çıktığı bir hafta olacak. Hem FED hem de BOE tarafında faiz artırımı bekleniyor. Bununla beraber Almanya'da ZEW tarafından açıklanacak olan endeks verileri de takip edilecektir.

|

|

|