|

Haftalık Genel Gündem

Yurt içinde geçtiğimiz Mayıs ayına dair veriler takip edildi. Arındırılmış işsizlik oranı %10.9 seviyesinde gerçekleşirken işsiz sayısı Nisan ayına göre 56 bin kişi azaldı. Yaklaşık 2 yıldır aralıksız olarak PMI verilerinde istihdam tarafındaki kuvvetli seyir TÜİK'in işsizlik verisinde doğrulanıyor. Sanayi üretimi ise beklentilere göre oldukça iyi gerçekleşti. Aylık bazda hem PMI verisi hem de beklentiler daralmaya işaret ederken %0.5 oranında artış kaydedildi. Perakende satış hacmi ise bir önceki yılın aynı dönemine %20.8 arttı. Tüm verilere beraber bakıldığında ikinci çeyrek büyüme beklentilerinin üzerinde bir seyir görülüyor. Hem üretim hem de talep tarafında Mayıs ayı itibariyle kuvvetli seyrin sürmesi ile beraber yılsonu GSYH büyümesi %4'ün üzerini işaret ediyor.

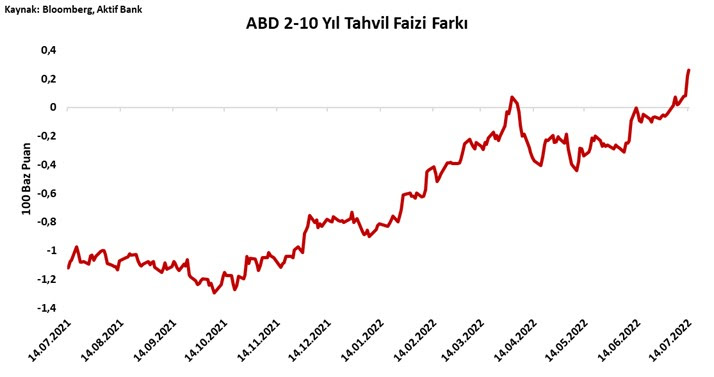

Küresel tarafta haftanın en önemli verisi ABD enflasyonu olarak karşımıza çıktı. %9.1 ile yeni zirvesini gören veride beklentiler bir kez daha aşıldı. Çekirdek enflasyonun bir önceki aya göre gerilemesi ılımlı bir sinyal sunsa da o veride de gerçekleşme beklentilerin üzerinde oldu. ABD enflasyonu incelendiğinde gıda tarafında %10.4 ve enerji tarafında %41.6 artış olması verinin ekonomik aktivite üzerindeki etkisinin de kuvvetli olduğuna işaret ediyor. ÜFE tarafında da beklentilerin üzerinde bir gerçekleşme görüldü ve yıllık ÜFE %11.3 oldu. TÜFE verisi sonrası vadeli piyasa, Temmuz ayında 75 baz puan yerine 100 baz puan faiz artırımına gidilme ihtimalini de fiyatlamaya başladı. EUR/USD paritesi 1.00 seviyesini test ederken vadeli fiyatlamalar FED'in bu yıl 200 baz puan daha faiz artırımı yapacağını fiyatlıyor. Yüksek enflasyon verileri sonrası merkez bankalarının şahin duruşu piyasada resesyon beklentisi fiyatlamalarını destekliyor. Bu durum da kısa vadeli faizlerin yükselmesine ve uzun vadeli faizlerin gerilemesine sebep oluyor. Geçtiğimiz hafta hem Avrupa hem de Amerika'da 2 yıllık tahvil faizleri artarken 10 yıllık tahvil faizleri geriledi.

|

|

|

|

Döviz Kurları:

Kuvvetli dolar endeksi ile gelişen ekonomi para birimleri hafta içinde zayıflamaya devam etti. Güney Amerika para birimlerinde negatif ayrışma gözlenirken Ruble tek değer kazancı elde eden para birimi olarak pozitif ayrıştı. USD/TRY'de Haziran ayındaki tepe noktası geçilirken tatil günlerinin de etkisiyle işlem hacmi ve oynaklık zayıf seyretti.

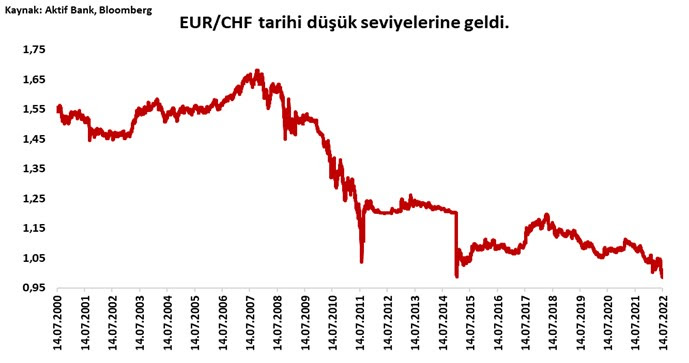

G10 para birimlerinde ABD dolarına karşı zayıflık devam ediyor. Yen %2 değer kaybıyla negatif ayrışırken EUR/USD paritesinde ABD enflasyonu sonrası 1.00 seviyesi test edildi. CFTC net spekülatif Euro pozisyonlara bakıldığında pandemiden önceki döneme göre daha az kısa pozisyon olduğu görülüyor. Önümüzdeki hafta ECB toplantısında 25 veya 50 baz puan faiz artırımı bekleniyor. Karar ve karar sonrası yapılacak toplantı piyasadaki oynaklığı oldukça artıracaktır.

|

|

|

|

Faiz Enstrümanları:

Piyasaların kapalı olmasının da etkisiyle yurt içi faiz enstrümanlarının fiyatlamalarında oynaklık sınırlı kaldı. Enflasyon endeksli tahvillerin önümüzdeki 5 yıl için ima ettiği enflasyon Mayıs sonunda %35 seviyesindeyken şu an %24 seviyesinde görünüyor. Bu değişiminin büyük bir kısmı, son düzenlemeler ile bankaların bilançolarındaki alokasyonu değiştirmeleri olarak okunabilir. Haftanın son işlem gününde enflasyon endeksli tahvillere yeniden yüksek ilgi geldiği görüldü.

Avrupa tarafında 10 yıllık tahvil faizlerinde düşüş seyri devam ediyor. ABD tarafında da benzer bir seyir ile %3'ün altındaki fiyatlamalar sürüyor. Merkez bankalarından kısa vadede faiz artırım beklentileri OIS ve vadeli piyasalarda kendini gösterirken FED için Temmuz toplantısında 100 baz puan artırım fiyatlara girmeye başladı. Bu durum uzun vadeli faizler üzerinde, enflasyonun orta vadede gerileyeceği beklentisi ile, düşüş riskini artıracaktır.

|

|

|

|

Hisse Senetleri:

BİST100 endeksi 2 işlem gününde de satış baskısı hissetti. Küresel tarafta resesyon fiyatlamalarının ağırlık kazanması risk iştahını negatif etkilerden riskli varlıklarda satış baskısı sürüyor. USD cinsinden bakıldığında ise 50,100 ve 200 günlük hareketli ortalamanın sıkıştığı görülüyor.

Küresel tarafta sert satış baskısı devam ediyor. S&P 500 endeksi pandemi döneminde zirvesinden %35 aşağı gelmişti. Şu an yılbaşındaki zirvesinin %22 altında fiyatlanıyor. 2 yıllık faizlerle 10 yıllık faizler arasındaki kısa vade lehine olan fiyatlamalar derinleştikçe hisse senetleri üzerindeki satış baskısı da devam edecektir.

|

|

|

|

Emtia:

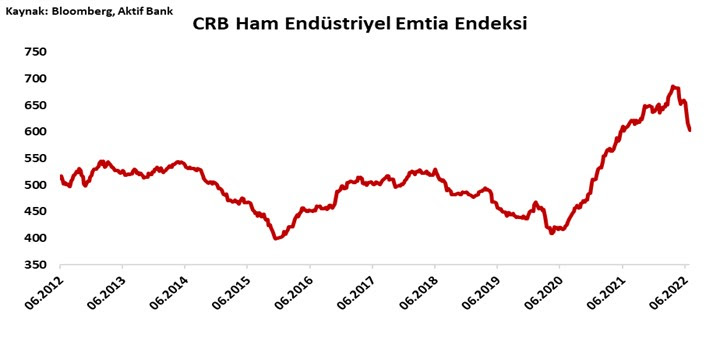

Emtia tarafında diğer varlık fiyatlamalarıyla uyumlu olarak satış baskısı hissediliyor. 1 ay öncesine göre kıyaslandığında enerji tarafında doğal gaz hariç tüm emtialar, baz metallerde tüm emtialar ve tarım tarafında şeker ile sığır dışında tüm emtialar değer kaybetmiş durumda bulunuyor. Petrol, çelik, pamuk ve buğday tarafında 1 aylık düşüşler %20'nin üzerinde bulunuyor. Değerli metaller bu haftayı sert satışla geçirirken paladyum 3 günde %10'un üzerinde değer kaybetti.

|

|

|

|

Takip Edilecek Veriler

Önümüzdeki hafta yurt içinde TCMB'nin PPK kararı ön plana çıkıyor. Ekonomik veri tarafında ise ödemeler dengesi önemli olacaktır. Küresel tarafta ECB toplantısı oldukça yüksek öneme sahip olacak. ECB'nin faiz artırımlarına başlamasının beklendiği bu toplantı ile faiz artırım patikasına dair daha fazla bilgi alınacaktır. Bunun dışında Temmuz ayı PMI verileri piyasalar tarafından takip edilecek.

|

|

|