|

Haftalık Genel Gündem

Geçtiğimiz hafta yurt içinde makro ekonomik veri yoğunluğu zayıf seyrederken TCMB'nin politika faizi kararı ön plandaydı. Para Politikası Kurulu kararına göre haftalık REPO faizi %14 seviyesinde sabit bırakıldı. Karar metninde pandemi kısıtlamalarına yönelik vurgular azaltılırken dış talep seyri de olumlu olarak belirtildi. Enflasyondaki seyirde döviz kuru etkilerinin baskınlığına vurgu yapıldığı görüldü ve bu noktada TL'nin değerini öncelikleyen bir politika çerçevesine atıfta bulunuldu. Ocak ayında tüketici güven endeksi mevsimsel etkilerden arındırılmış seride 68.9 seviyesinden 73.2 seviyesine yükseldi. Merkezi yönetim bütçe dengesi Aralık ayında 145.7 milyar TL seviyesinde rekor açık verirken 2021 yılı toplam bütçe açığı da 192.2 milyar TL seviyesinde gerçekleşmiş oldu. Aralık ayındaki yüksek gerçekleşmeye karşın son orta vadeli planda beklenen 230 milyar TL düzeyindeki bütçe açığına göre olumlu bir gerçekleşme yaşanmış oldu.

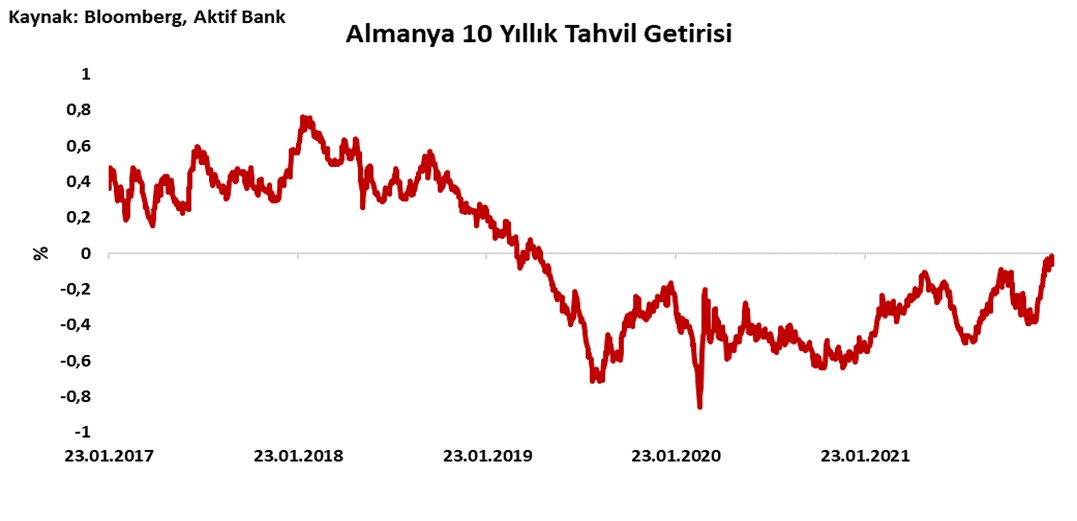

Küresel tarafta da veri yoğunluğunun zayıf seyrettiği haftada FED öncesinde beklentilerin fiyatlandığını görüyoruz. Risk iştahı düşük seyrederken hafta içinde ABD 10 yıllık gösterge tahvil faizi %1.90 seviyesini test etti. Almanya tarafında da 2019 yılından beri ilk kez 10 yıllık tahvil getirisinin pozitif seviyeye döndüğü görüldü. Almanya'da ZEW tarafından yayınlanan beklenti anketi Ocak ayında beklentilerden daha pozitif bir gerçekleşmeye işaret ediyor. ABD haftalık işsizlik maaşı başvuruları 225 bin seviyesindeki beklentilere karşın 15 Ocak ile biten haftada 286 bin seviyesinde gerçekleşti. Böylece son haftalarda ortalamanın yeniden yükseldiği görülüyor.

|

|

|

|

Döviz Kurları:

Lira haftayı pozitif ayrışan tarafta geçirirken gelişen ekonomi para birimlerinde karışık bir seyrin izlendiği bir hafta geride kaldı. TL'nin 1 aylık zımni oynaklığı geri gelmeye devam etti ancak hala yıl ortalamasının üzerinde seyrediyor. TCMB kararı sonrası kurda bir miktar değer kazancı görülse de sonrasında 13.40 seviyesine yakın fiyatlamaların devam ettiği görüldü. Bu noktada döviz kuru fiyatlamalarında, oynaklığı azaltıcı ürünlere yönelik seyir etkili olmaya devam edecek.

Küresel tarafta G10 para birimlerinin ABD dolarına karşı performansı genel olarak negatif seyretti. Yükselen ABD getiri eğrisi döviz kurunu da desteklerken risk iştahı üzerinde olumsuz baskı yaratıyor. Bunun neticesinde Japon yeninin pozitif ayrıştığı görülüyor. EUR/GBP paritesinde gerileme eğilimi devam ederken Avrupa tarafında bu yıl sıkılaşmaya yönelik sinyal verilmemesi Euro değerini de baskılıyor.

|

|

|

|

Faiz Enstrümanları:

TL OIS piyasasında geçtiğimiz hafta 2 ayda daha uzun tüm tenorlarda faizde gerileme görüldü. Politika faizinin sabit bırakılması ile faizlerde iki hafta arka arkaya gerileme yaşanmış oldu. OIS eğrisinin 2 yıllık tenoru geçtiğimiz hafta gördüğü %27seviyesinden %24.85 seviyesine geriledi. Yıllık gösterge tahvil faizi Pazartesi gününden itibaren kademeli düşüş kaydederek %23 seviyesine geriledi. Yabancıların net tahvil hareketi yılın ilk haftasında 76 milyon dolar satım yönünde gerçekleşti.

Avrupa tarafında 10 yıllık tahvil getirileri haftalık bazda hafif gerileme kaydedildi. ABD 10 yıllık gösterge tahvil faizi de haftanın ilk işlem gününde %1.9 seviyesini test ettikten sonra 10 baz puana kadar gerileme kaydetti. Böylece geçtiğimiz hafta faizlerdeki fiyatlama davranışları bir önceki hafta ile yüksek oranda benzerlik göstermiş oldu. FED toplantısında verilecek mesajlar sonrasında tahvil faizleri de yön bulacaktır.

|

|

|

|

Hisse Senetleri:

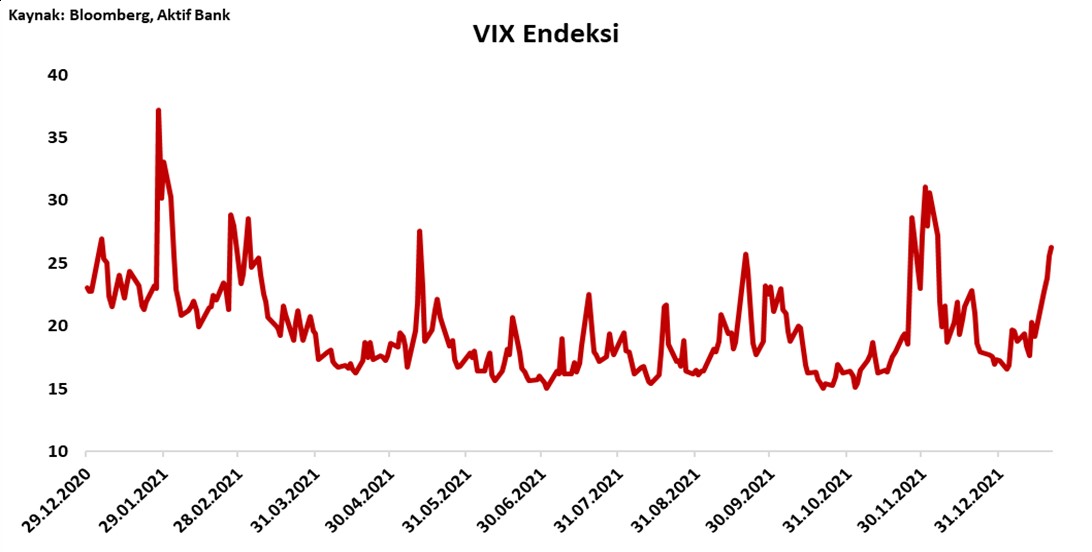

Düşük seyreden risk iştahı BİST100'de de etkisini gösterdi. 2000 seviyesine yakın fiyatlamalar görülürken endeks haftayı kayıpla kapattı. Buna karşı 50 günlük hareketli ortalamanın üzerinde fiyatlamalar devam ediyor. USD cinsinden bakıldığında ise 50 günlük hareketli ortalamaya yakın seyreden fiyatlamalar görülüyor. Banka endeksi PPK kararı öncesi oynak bir seyir gösterirken karar sonrası kazançlarını bir miktar geri verdi.

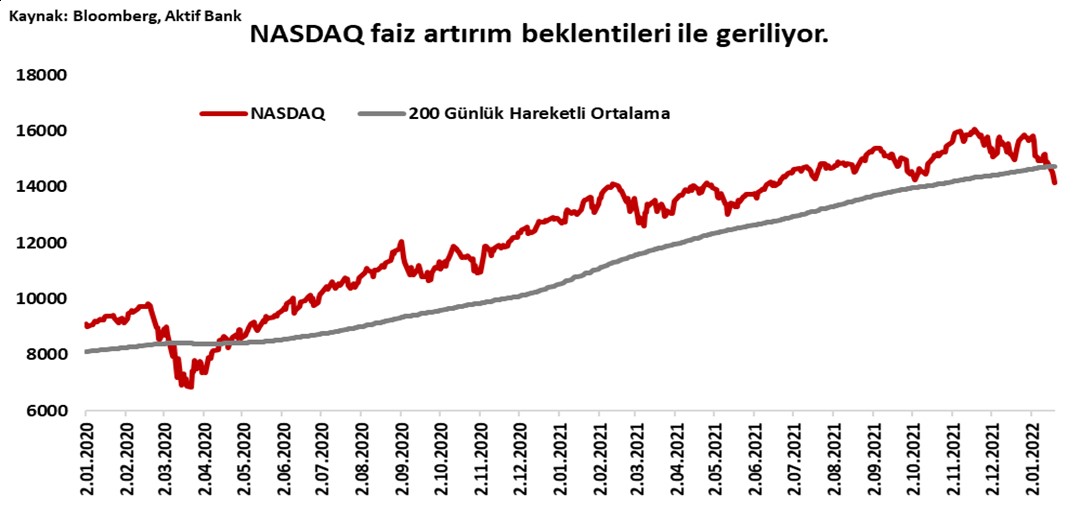

Küresel tarafta ise hisse senetleri için oldukça negatif bir hafta geçerken S&P 500 endeksinde %5'in üzerinde değer kaybı görüldü. Avrupa'da birçok ana endeks haftayı değer kaybı ile geçirirken Asya'da Nikkei endeksi de %2'ye yakın değer kaybetti. Çin'den gelen beklentileri aşan büyüme verisinin de etkisiyle Hang Seng endeksi pozitif ayrıştı ve haftayı değer kazancıyla tamamladı.

|

|

|

|

Emtia:

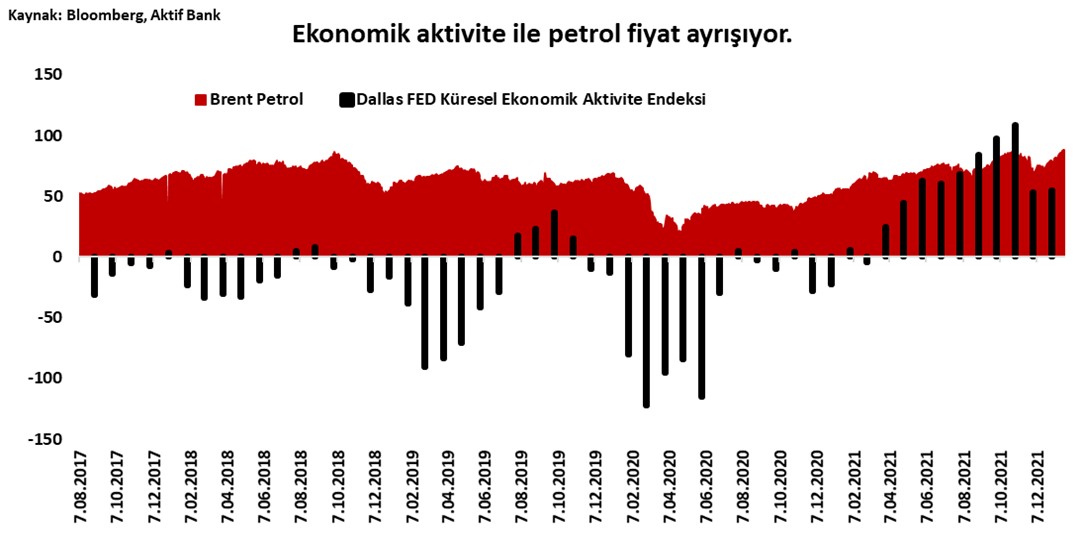

Metal fiyatları düşük risk iştahında yükseliş kaydederken değerli metaller kanadında yukarı yönlü sert ralli görüldü. Paladyum %10'a yakın değer kazancı elde ederken gümüş de %6'nın üzerinde değer kazandı. Altın ise diğerlerine nazaran oldukça kısıtlı bir kazanç elde edebildi. Altında 1850 seviyesinin üzerinde kalıcılık yukarı yönlü trendi destekleyebilir. Hafta içinde emtia kanadında petrol fiyatları oldukça ön plana çıktı. Brent petrol varili 90 doları test ederken en son bu seviyeyi 2014'te görmüş ve 2018'de test etmişti. Ekonomik aktivitenin toparlanması ile beraber yükseliş seyri kuvvetlenen petrol fiyatlarında son dönemde jeopolitik riskler ile yukarı yönlü seyir devam etse de Kasım ve Aralık aylarında ekonomik aktivitenin ivme kaybettiği görülüyor. Bu ayrışmanın devam etmesi durumunda petrol fiyatlarında yükseliş de ivme kaybedebilir.

|

|

|

|

Takip Edilecek Veriler

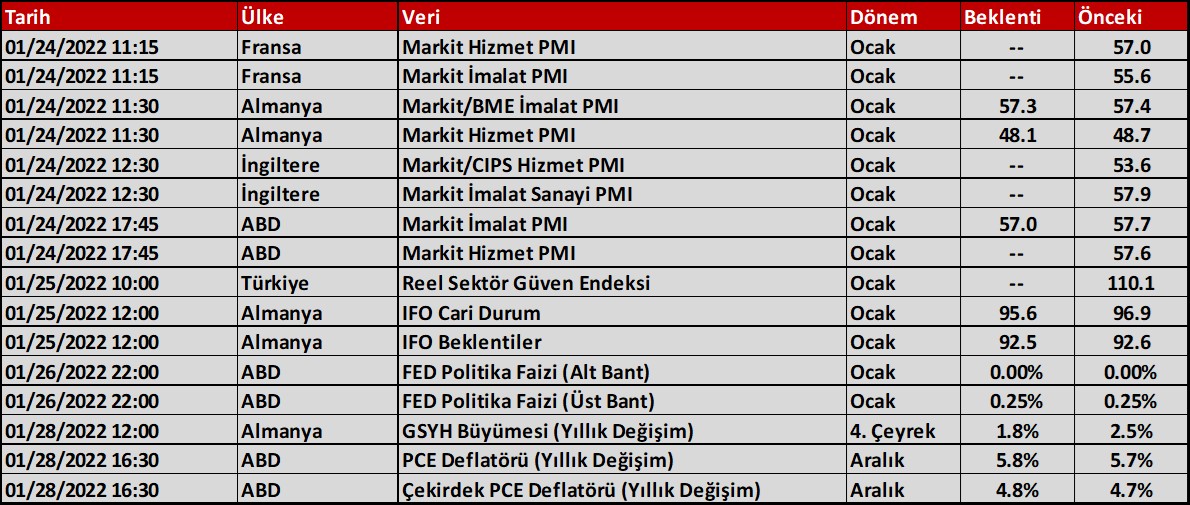

Önümüzdeki hafta yurt veri yoğunluğu oldukça zayıf seyrediyor. Ocak ayına dair reel sektör güven endeksi ile haftalık veriler takip edilecek. Küresel tarafta ise son dönemin en önemli FED toplantılarından biri takip edilecek. Mart ayında FED'in faiz artırımına gitmesi tamamen piyasa fiyatlamalarına yansımışken bu artışın 50 baz puan düzeyinde gerçekleşme ihtimali de fiyatlanıyor. Toplantıda verilecek sinyaller hem Mart ayı hem de yılın geneli için FED'in duruşuna yönelik beklentilerin ve piyasa fiyatlamalarının oturmasına sebep olacaktır. Buna ABD enflasyonunda baz etkileri Mart ile Temmuz arasındaki dönemde yoğunlaşıyor. Dolayısıyla o Mart ve Nisan verileri piyasa fiyatlamalarındaki oynaklığı da yukarı yönlü destekleyebilir. Öte yandan gelecek hafta PMI haftası olacak. Hem Avrupa hem de ABD tarafında açıklanacak PMI verileri 2021 yılı ekonomik aktivitesinin nasıl başladığına yönelik fikir verecektir.

|

|

|