|

Haftalık Genel Gündem

Yurt içinde TCMB Para Politikası Kurulu kararı takip edildi. Politika faizi %14 seviyesinde serbest bırakıldı. Karar metninde faiz patikası ile ilgili bir sözlü yönlendirmeye yer verilmezken makro ihtiyati tedbirlerin politika setindeki önceliğinin süreceğine vurgu yapıldı. Bununla beraber BDDK hafta içinde, konut alımında kullanılabilecek kredi miktarının sınırlamalarını arttırdı. 17 Haziran itibariyle yıllık TL kredi büyümesi %54.2 olurken ticari kredi büyümesi %64.3 oldu. Bununla beraber kurumsal kredi kartı bakiyesinin yıllık değişimi %100'ü geçti. Hafta içinde açıklanan diğer verilere bakıldığında imalat sanayi kapasite kullanım oranı Haziran ayında %78 seviyesinden %77.6 seviyesine geriledi. Mevsimsel etkilerden arındırılmış reel sektör güven endeksi ise 107 seviyesinden 104.6 seviyesine geriledi.

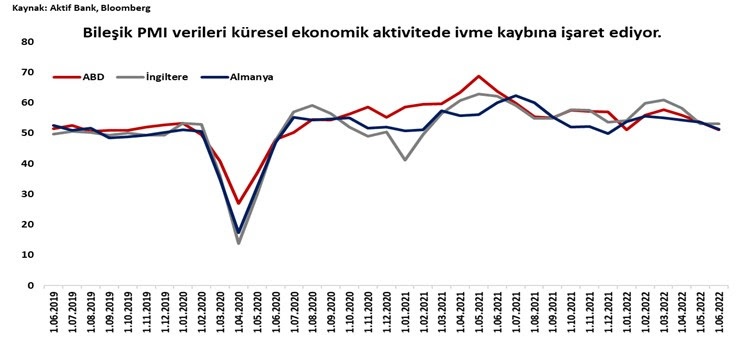

Küresel tarafta merkez bankası kararları sonrası daha sakin bir hafta geride kaldı. PMI verilerinin ön plana çıktığı haftada hem Avrupa hem de ABD'de ekonomik aktivitenin ivme kaybettiği görülüyor. Almanya ve Fransa'da Haziran ayında hem imalat sanayi hem de hizmet tarafında PMI verileri sert geriledi. ABD tarafında imalat sanayi PMI verisi Mayıs ayında 57 ve beklentiler de 56 iken 52.4 olarak açıklandı. ABD hizmet PMI da beklentilerin altında kaldı. Veriler genel olarak beklentilerden daha kötü bir gerçekleşmeye işaret etse de 50 eşik değerinin üstünde kaldılar ve ekonomik büyümenin Haziran ayında da devam ettiğine işaret ediyorlar.

|

|

|

|

Döviz Kurları:

Gelişen ekonomi para birimlerinde Ruble pozitif ayrışmaya devam ediyor. Hafta içinde %7'ye yakın değer kazancı ile 2015'ten bu yana en değerli seviyesine geldi. TL oldukça düşük bir oynaklık ile yatay bir seyir izlerken 17.30-17.40 aralığında fiyatlanıyor.

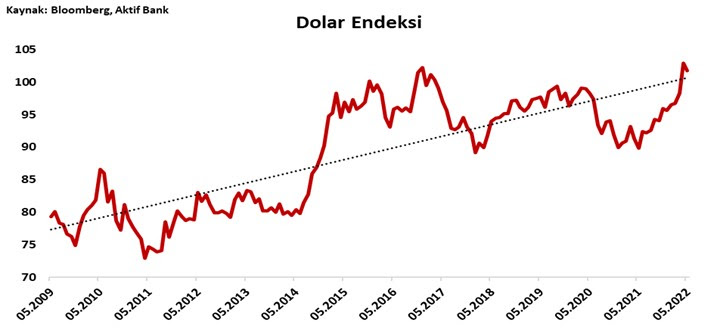

G10 para birimlerinde İsviçre Merkez Bankası'nın faiz artırımının etkisi CHF üzerinde sürdü ve CHF haftayı pozitif ayrışarak geçirdi. Yen, Yeni Zelanda Doları ve Avustralya Doları haftayı USD'ye karşı kayıpla geçirirken diğer G10 para birimleri kazanç sağladı. EUR/USD 1.06 seviyesinde bulunan 50 günlük hareketli ortalamasının altında fiyatlanmaya devam ediyor.

|

|

|

|

Faiz Enstrümanları:

TL OIS piyasasında faizler geçtiğimiz hafta bir miktar gevşese de 2 haftalık periyotta yükselmiş kalmaya devam ediyor. 10 yıllık gösterge tahvil faizi %20 seviyesinin altında fiyatlandı. CDS priminde de hafta içinde bir miktar gevşeme görülürken 1120 seviyesine kadar yükselen 1 yıllık CDS primi 840 baz puan seviyesine geriledi.

Küresel tarafta faizlerinde sert düşüş yaşandı. Avrupa tarafında 10 yıllık tahvil getirileri 20 ila 30 baz puan arasında geri çekildi. ABD 10 yıllık tahvil getirisi bir önceki hafta %3.5 seviyesini test ederken bu hafta içinde %3 seviyesine kadar geri çekildi. Merkez bankalarının sene sonu politika faizleri için ima edilen fiyatlamalar aynı seviyelerini koruyor.

|

|

|

|

Hisse Senetleri:

BİST100 endeksi 50 günlük hareketli ortalamasından destek bulmaya devam ederken 2500 seviyesinin üzerinde fiyatlanmayı sürdürüyor. USD cinsinden bakıldığında ise 50,100 ve 200 günlük hareketli ortalamalarının altında fiyatlanıyor. Bankacılık endeksi de 50 günlük hareketli ortalamasını test ederken TCMB kararından sonra %4'e yakın düşüş kaydetti.

Küresel tarafta üst üste satıcılı haftalardan sonra bir miktar rahatlama görüldü. S&P 500 endeksi yatay bir seyir izlerken Avrupa tarafında hisse senedi endeksleri bir miktar alım gördü. Asya tarafı pozitif ayrışırken Hang Seng endeksi %3'ün üstünde değer kazandı.

|

|

|

|

Emtia:

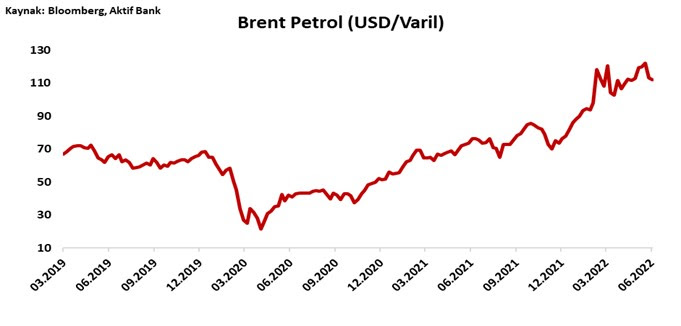

Değerli metaller yukarı yön bulmakta zorlanmaya devam ediyor. Paladyum haftayı kazançla geçirirken altın, gümüş ve platin değer kaybettiler. Ons altın 200 günlük hareketli ortalamasının altında fiyatlanırken 1845 dolar seviyesinin üzerinde kalıcı olmakta zorlanıyor. Petrol fiyatları ise sıkılaşan merkez bankalarının talep düşüşüne sebep olacağı beklentileri ile beraber geriliyor. Hafta içinde 110 dolar seviyesinin altını test eden Brent petrol varili fiyatı 50 ile 100 günlük hareketli ortalamasının arasında fiyatlanıyor.

|

|

|

|

Takip Edilecek Veriler

Önümüzdeki hafta yurt içinde PMI verisi ön plana çıkıyor. Küresel tarafta ABD'den gelecek ISM verileri takip edilecek. Bununla beraber PCE deflatörünün seviyesi de önemli olacak.

|

|

|